|

Финансы

выступают инструментом воздействия на производственно-торговый процесс

хозяйствующего субъекта. Это воздействие осуществляется финансовым механизмом. Финансовый

механизма - действия финансовых рычагов, выражающихся в организации,

планировании и стимулировании использования финансовых ресурсов. В структуру

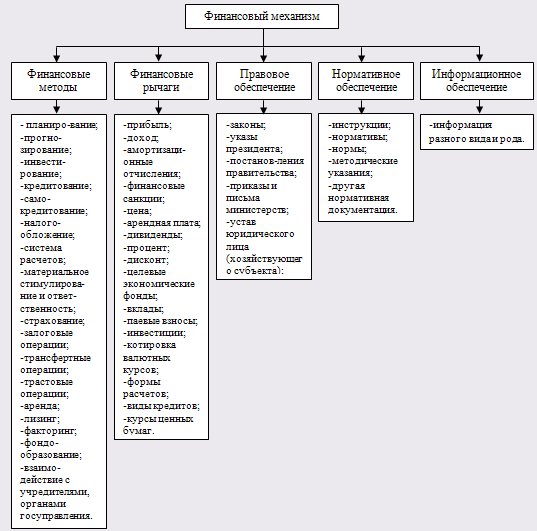

финансового механизма входят пять взаимосвязанных элементов: финансовые методы,

финансовые рычаги, правовое, нормативное и информационное обеспечение.

Финансовый

метод можно определить как способ действия финансовых отношений на

хозяйственный процесс, которые действуют в двух направлениях: по линии

управления движением финансовых ресурсов и по линии рыночных коммерческих

отношений, связанных с соизмерением затрат и результатов, с материальными стимулированием

и ответственностью за эффективным использованием денежных фондов.

Финансовый

рычаг представляет собой прием действия финансового метода. К финансовым

рычагам относятся прибыль, доходы, амортизационные отчисления, экономические

фонды целевого назначения, финансовые санкции, арендная плата, процентные

ставки по ссудам, депозитам, облигациям, паевые взносы, вклады в уставный

капитал, портфельные инвестиции, дивиденды, дисконт, котировка валютного курса

рубля и т. п.

Правовое

обеспечение функционирования финансового механизма включает законодательные

акты, постановления, приказы, циркулярные письма и другие правовые документы

органов управления.

Нормативное

обеспечение функционирования финансового механизма образуют инструкции,

нормативы, нормы, тарифные ставки, методические указания и разъяснения и т. п.

Информационное

обеспечение функционирования финансового механизма состоит из разного рода

и вида экономической, коммерческой, финансовой и прочей информации. К

финансовой информации относится осведомление о финансовой устойчивости и

платежеспособности своих партнеров и конкурентов, о ценах, курсах, дивидендах,

процентах на товарном, фондовом и валютном рынках и т. п.; сообщение о

положении дел на биржевом, внебиржевом рынках, о финансовой и коммерческой

деятельности любых достойных внимания хозяйствующих субъектах; различные другие

сведения. Тот, кто владеет информацией, владеет и финансовым рынком. Информация

(например, сведения о поставщиках, о покупателях и др.) может являться одним из

видов интеллектуальной собственности (ноу-хау) и вноситься в качестве вклада в

уставный капитал акционерного общества или товарищества.

|